-

追蹤我們 ▎

-

-

-

本網站中所有資料(包括圖檔及文字檔),著作權皆屬本會所有(除另有註明者,或本會網站連結至外部之網站除外),如有引用,請確實註明出處來源。<完整資訊>

© 2024 Institute for Biotechnology and Medicine Industry (IBMI) All rights reserved.

地址:115 台北市南港區忠孝東路七段508號9樓

電話:(02)2655-8168

傳真:(02)2655-7978

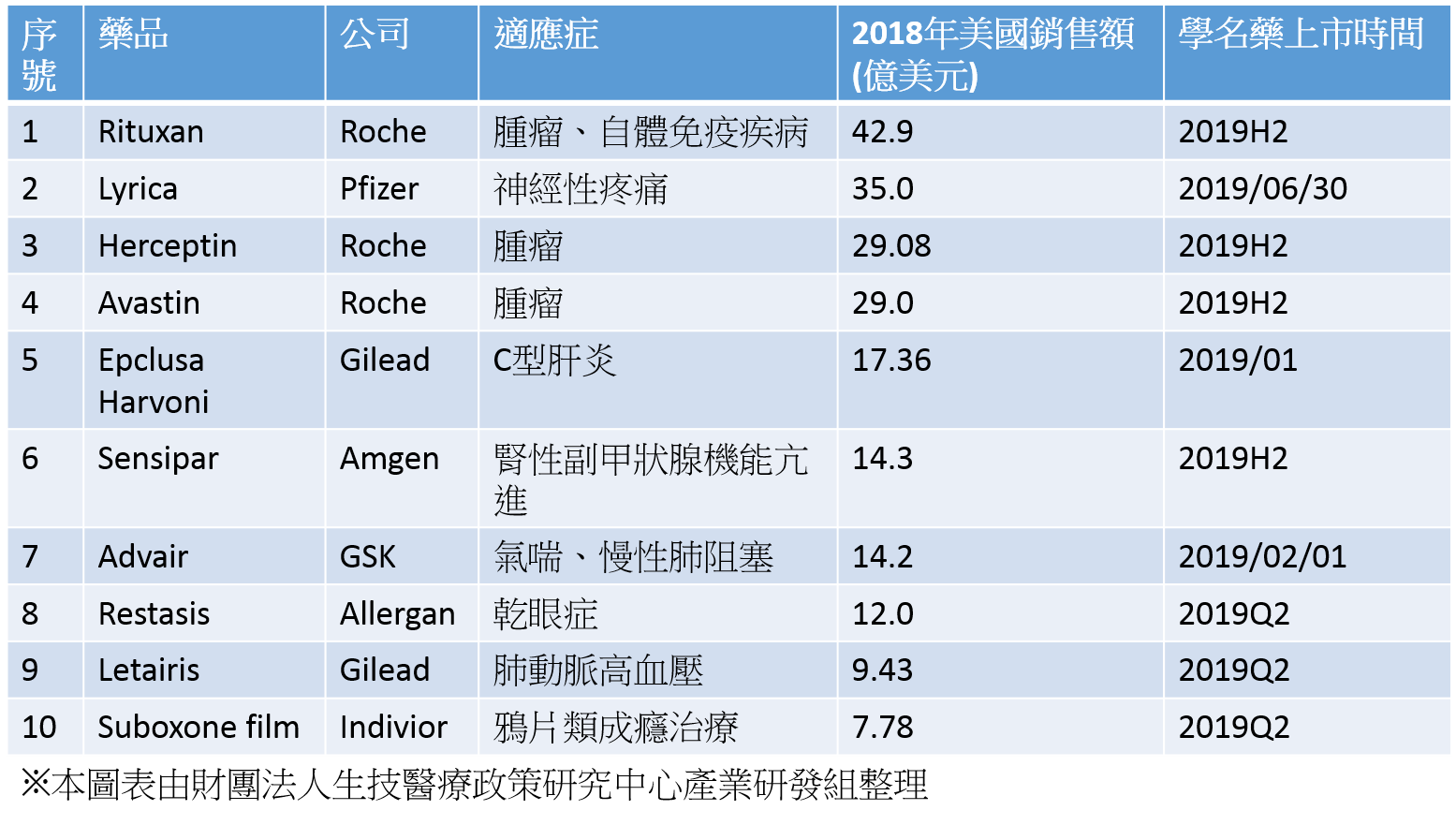

製藥公司通常會盡最大努力延長藥品專利保護期來獲得市場獨賣權,以阻止學名藥的上市。Fiercepharma近日發佈了一份2019年在美國失去獨賣權的TOP10藥物名單,主要包括了來自7家藥廠的10個品項,其中在美國市場銷售額最高者達到42.9億美元。

從往年銷售收入來看,受影響最大的企業是抗癌藥大廠羅氏。為其貢獻巨大現金流的三款重要單株抗體藥物Rituxan、Herceptin和Avastin皆在2019年面臨生物相似藥在美國上市的競爭挑戰,但生物相似藥能產生多大影響還有待觀察。

不同於其他品項來自於外部的挑戰,Gilead自行斷臂求生,推出了C肝藥物Epclusa和Harvoni的授權學名藥。除了兩款C肝藥物之外,Gilead肺動脈高壓藥物 Letairis也將在美國失去獨賣權,但這些競爭對手尚未露面。其心絞痛藥Ranexa也有可能在2019年面臨新的挑戰。

NO.1 Rituxan

Rituxan是一種人鼠嵌合抗CD20單株抗體,與B淋巴細胞上的CD20結合,並引發B細胞溶解的免疫反應。Rituxan於1997年首次在美國獲得核准,可治療的適應症包括濾泡性淋巴瘤、彌漫性大B細胞淋巴瘤和慢性淋巴細胞白血病。

羅氏原本預計Rituxan將在2018年迎來學名藥上市,但直到2018年11月28日,FDA才核准首個生物相似藥,Celltrion/Teva聯合開發的Truxima(rituximab-abbs),但具體上市時間梯瓦尚未對外披露。由於學名藥上市時間和替代程度無法準確預測,羅氏尚未對Rituxan在美國銷售下滑態勢做出具體預期。

不過從2018年的羅氏財報中,可以很明顯感受到生物相似藥上市對原廠藥品的影響。該品種2018年營收68.1億美元,其中美國成長4%,歐洲因為生物相似藥的衝擊銷售額下降了47%。

Rituxan不僅將在美國面臨失去市場獨賣權的風險,中國的首個Rituxan生物相似藥已經於今年2月獲得國家藥品監督管理局正式核准,在中國市場也將迎來學名藥的挑戰。

NO.2 Lyrica

Lyrica是神經傳導物質γ-氨基丁酸(GABA)的類似物,被FDA核准的適應症包括糖尿病性周圍神經痛和帶狀皰疹後神經痛、癲癇局部發作、纖維肌痛、脊髓損傷相關的神經性疼痛。根據Evaluate提供的資料,自該藥物上市以來,在美國創造的銷售額已超過300億美元。

Lyrica的化合物專利和疼痛適應症專利已在2018/12/30到期。但透過在兒科患者測試後,輝瑞從FDA獲得了另外6個月市場獨賣權至2019年6月30日。目前Teva、Mylan、Sandoz等企業已經遞交了學名藥申請。

儘管輝瑞面臨著Lyrica專利到期帶來的數十億美元收入損失。但該公司目前採用了“專利藥+學名藥”並行的戰略。尤其是在對生物藥的仿製上,輝瑞走在了跨國藥廠的前端。比如該公司早在2017年就推出了Remicade(原廠J&J)的第一個生物相似藥,並於2018年推出了Procrit/Epogen的紅血球生成刺激劑Retacrit的生物學名藥。該公司研發總裁Mikael Dolsten博士在2019 JP摩根上更是豪言,輝瑞手握四種具有上市潛力的“高價值生物相似藥”。

雖然相比於歐盟,美國的生物相似藥市場仍處於起步階段,但不得不承認,輝瑞在生物相似藥發展方面起到了促進作用。還記得前FDA局長曾經怒斥專利藥廠為了保護利潤以各種“恐嚇”阻止患者選擇學名藥的事情嗎?據媒體透露,就是因為輝瑞起訴了J&J利用“反競爭”合同保護Remicade,並向FDA提交了一份請願書。

去年11月30日,輝瑞宣佈與AbbVie就Humira生物相似藥全球範圍的專利訴訟達成和解。根據協定,在歐洲市場,輝瑞的Humira生物相似藥獲得EMA核准後就可上市銷售。但是在美國市場,輝瑞需要2023年11月20日以後方可上市銷售Humira生物相似藥。

NO.3 Herceptin

作為羅氏三頭馬車之一的Herceptin自上市以來為羅氏貢獻了超過1000億美元的營收。羅氏2018年財報揭露Herceptin的銷售額下滑了16%。目前已經有3種Herceptin生物相似藥獲得FDA核准,再加上該品項將在今年6月18日失去一項關鍵專利,可謂是危機重重。

不過羅氏似乎早已就為Herceptin的面臨的生物相似藥競爭做好準備,在Herceptin推出後的第五年(2013年),便推出標靶HER2的抗體藥物複合體Kadcyla。不過該藥物上市多年,銷售遲遲未達到羅氏的預期,2018年銷售額也還不到10億瑞士法郎,但羅氏依舊希望Kadcyla能夠接過Herceptin的重任,並通過擴大適應症來提升市場占有率。年初公佈的早期乳癌資料證明了這一點。

NO.4 Avastin

Avastin是由羅氏開發的抗血管內皮生長因子(VEGF)的人源化單株抗體,於2004年2月26日和2005年1月12日相繼獲得FDA和EMA的核准。

到目前為止,美國只核准了一種Avastin生物相似藥,即在2017/9/24核准了由Amgen和Allergan聯合開發的Mvasi (bevacizumab-awwb),輝瑞、三星和Celltrion也在Avastin生物相似藥競爭者之列。不過由於Amgen和羅氏之間的專利糾紛還沒有完全解決,Mvasi在美國市場的定價和上市時間都尚未確定。

由於其三大暢銷產品面臨較大的壓力,羅氏希望近年來新獲准的藥物可以再創銷售輝煌。主要焦點藥物包括多發性硬化症Ocrevus、血友病藥物Hemlibra、新型流感藥物Xofluza以及新一代抗癌藥物Perjeta和Kadcyla,甚至是PD-L1免疫療法Tecentriq。

NO.5 Epclusa、Harvoni

由於高額回扣以及強硬的支付方,Gilead在C肝藥物方面處境艱難,包括全基因型治療Epclusa和曾經高飛的Harvoni。作為回應,該公司做出了驚人之舉——選擇在FDA核准後的幾年內推出了針對自己專利藥的學名藥。

根據Evaluate的資料,Epclusa在2016年獲得了FDA核准,到目前為止在美國已經產生了近90億美元。2018年Epclusa在美國的銷售收入為9.34億美元。Harvoni於2015年上市,次年達到了138.6億美元的銷售額。隨著C肝的被治癒,該藥物的銷售連續下降,到2018年年銷售僅12.22億美元,其中美國銷售收入8.02億美元。

Gilead正在以一種不尋常的解決方案來應對這種情況。該公司成立了一家名為Asegua Therapeutics的子公司,以每個品項24,000美元的定價授權推出Epclusa和Harvoni的學名藥。由於其專利C肝藥物近年來的價格已經下跌了60%,因此學名藥的價格也並沒有比原廠藥物便宜多少,但該公司高層原寄希望於透過增加銷量來增加銷售額。

由於C肝藥物的急劇下滑,Gilead不得不尋求其他方面的成長。比如在2017年以120億美元收購了Kite製藥,並獲得了其CAR-T藥物Yescarta,該產品2018年創造了2.64億美元的營收。今年3月1日,前羅氏製藥公司Dan O'Day擔任該公司CEO,這被外界視作Gilead將尋求腫瘤學擴張的訊號。

NO.6 Sensipar

Sensipar是一款擬鈣劑,其核心專利已於2018年3月到期,但由於難製造,目前已上市的學名藥上還很少。2018年,Sensipar在美國的銷售額降至14.3億美元。目前,安進正在積極應對學名藥競爭,例如針對一些學名藥企業進行專利訴訟。

根據FDA橘皮書公佈的內容,Sensipar的其他專利將於2026年到期。安進在2018年財報中已經考慮到2019年Sensipar學名藥獲准上市對其業績的影響,報告稱學名藥今年第四季度後出現的可能性為40%。

除了Sensipar之外,該公司Neulasta、Epogen和Enbrel同樣也面臨著生物相似藥競爭。諾華公司的Enbrel生物相似藥已經獲得FDA核准,商品名Erelzi。安進最近表示,針對Enbrel專利的訴訟將需要一段時間才能結束,因此目前尚不清楚生物相似藥何時將進入市場。

NO.7 Advair

GSK的Advair最終還是遇到了學名藥競爭。Mylan開發的Wixela Inhub是Advair的首個學名藥,該品項於2019/1/30獲得FDA核准,並於2019/2/12正式上市。

事實上,GSK早在2010年就失去了該藥的專利保護,然而因為沒有學名藥的介入,2013年該品項依然為GSK帶來了52.7億英鎊銷售收入,2018年銷售額為24億英鎊。

之所以專利過期多年後遲遲沒有學名藥上市,一部分原因是Diskus吸入器技術難以複製,且該器材本身在2016年之前並未失去智慧財產權。即使在最後一項專利失效後,很多學名藥製造商仍在為如何使它們的產品通過美國FDA審查絞盡腦汁。

在今年1月獲准之前,Mylan也是經歷了FDA多次拒絕和延期。2018年,FDA拒絕了來自Hikma和Vectura這對合作夥伴的學名藥產品,要求它們補做臨床研究。諾華最近對外稱預計2020年有望推出該品項的學名藥產品。

NO.8 Restasis

2017年,Allergen為了保護Restasis的專利,將Restasis專利轉讓給美國一個原住民部落聖瑞吉斯莫霍克部落,再透過該部落將專利重新獨家授權Allergen。這種“雕蟲小技”使該公司大受詬病,市場觀察人士迅速表示,在藥品定價成為頭條新聞之際,它給產業帶來了負面影響。

根據去年4家連鎖藥局提起的一項訴訟,Teva、Mylan、Amneal和其它幾家學名藥製造商希望分享該品牌的銷售額。零售藥局起訴Allergan採取“非法計畫”保護Restasis,稱該公司通過“失實陳述”使即將到期的專利繼續得到保護。原告稱,如果不是因為那些失實陳述和Allergan的行為,學名藥早在2014年5月就可推出。

即使戰略面臨審查,Allergan繼續為自己辯護,但遭遇了一系列失敗官司。例如Mylan在聯邦法院的案件中勝訴,使得Restasis專利無效。即便贏得了官司,學名藥廠商也很難確保FDA會核准學名藥。不過,這種情況可能會很快就會改變,據悉,FDA裁決Mylan學名藥的日期即將到來,並且很可能獲准。2018年該藥物為Allergan貢獻了12億美元的銷售。

NO.9 Letairis

Letairis的重要專利今年到期,該藥在2007年被核准用於治療肺動脈高壓(PAH)。自去年一項專利到期以來,Gilead一直在為應對競爭做準備,但到目前為止,學名藥製造商還沒有“破門而入”。

Letairis一直是Gilead的重要銷售來源之一,去年該藥在美國的收入為9.43億美元。即使Gilead已經為競爭做了準備,但形勢並不樂觀。為應對未來競爭,Gilead公司一直在支付高額回扣以確保處方數。

Letairis、Epclusa和Harvoni並不是今年Gilead需要應對學名藥挑戰的全部品牌產品。它的心絞痛藥物Ranexa(ranolazine)也失去了市場的獨賣權。去年,它在美國的市場收入達到了7.58億美元。

前文已經提到,Gilead公司正通過併購和更換CEO來實現涅槃重生。Yescarta 2018年2.64億美元收入遠遠不足以彌補業績損失。

NO.10 Suboxone film

總部位於英國的Indivior去年其Suboxone在美國的銷售額為7.90億美元,其中大部分來自Suboxone film(膜劑)。該產品用於治療鴉片類藥物成癮的患者,因為早期的錠劑已遭遇學名藥競爭,膜劑已成為Indivior業務的基石。現在,Suboxone film也已面臨學名藥衝擊。

3月初,Indivior在一場阻止Suboxone film的訴訟中失敗。在Indivior握有一紙禁令情況下,印度製藥企業Dr. Reddy“冒險”推出了其學名藥。美國聯邦巡迴上訴法院廢除了這項禁令,並在2月初否決了Indivior公司的要求。

儘管Indivior表示計畫向最高法院提出申訴,但幾家學名藥公司相繼上市了各自的產品,Indivior也推出了自己的授權學名藥。如今Indivior已經制定了對付銷售損失的“應急計畫”。該公司希望將其支出重點放在Sublocade及其新型精神分裂症藥物Perseris(risperidone)上。

(生策會編譯)