-

追蹤我們 ▎

-

-

-

本網站中所有資料(包括圖檔及文字檔),著作權皆屬本會所有(除另有註明者,或本會網站連結至外部之網站除外),如有引用,請確實註明出處來源。<完整資訊>

© 2024 Institute for Biotechnology and Medicine Industry (IBMI) All rights reserved.

地址:115 台北市南港區忠孝東路七段508號9樓

電話:(02)2655-8168

傳真:(02)2655-7978

KPMG安侯建業聯合會計師事務所 執行董事暨生技服務團隊主持會計師 寇惠植

KPMG安侯建業聯合會計師事務所 執業會計師 郭欣怡

美國著名思想家愛默生曾說過:「只要生命還可珍貴,醫師這個職業就永遠備受崇拜!」無論在東方或西方文化中,醫師享有極為崇高之社會地位,而醫學更是在現代文明中扮演著極重要之角色。在基礎科學及其相關應用技術突飛猛進的二十一世紀,醫學本身經歷了革命性的發展,而醫療產業也因為迅速變遷之社會經濟而面臨著前所未有的挑戰。而台灣的醫療產業除了面臨這些變遷與挑戰外,也因為其獨特的地理位置及文化特性,有著極為不同的發展與前景。筆者將就台灣醫療機構及健康照護服務產業之發展與趨勢,提供一些淺見。

台灣高齡化社會下之醫療機構及健康照護服務產業

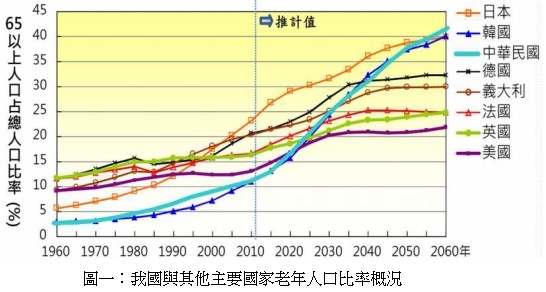

根據台灣經濟研究院產經資料庫顯示,目前台灣65歲以上之老年人口比率將在西元2025年以後超過20%,並在西元2060年以後,超越日本、韓國及美國等主要國家,成為世界主要國家老年人口比率最高之國家(詳如圖一)。因此,長期健康照護、慢性疾病之治療及預防,以及醫療美容等領域將成為台灣醫療產業之主要議題之一。

在國民所得日漸提高、國民追求高品質退休生活之意識逐漸抬頭的社會氛圍,以及台灣之主管機關亦將長期照護列為主要施政重點之一,就相關法令之完備化以及針對有關產業之補助政策逐漸成形,健康照護服務產業勢必將成為台灣未來主要產業之一。根據內政部統計處2013年之統計數據顯示,國人兩性平均餘命為80.02歲,故其醫療需求方面,已經從急性疾病治療之臨床醫學,轉而更注重慢性疾病續後休養及照護之預防醫學、康復醫學為主。目前高齡人士之長期照護方式主要分為兩種,一種為集中於長期照護機構,由專業人員及醫師進行照護工作。一種則為居家照護。筆者認為,隨著觀念的變遷(「養老院」不再是「不孝」的代名詞),國民收入M型化之影響,這兩種照護方式在未來長期健康照護市場各自皆有其定位及前景。長期照護機構方面,業者可朝向高端營利機構發展,以社區化、精緻化及專業化之方式,投入長期照護市場。另一方面,居家照護則可結合IT產業,引進遠距監控科技,讓身處異地之醫師或家人,也可隨時得知被照護者之狀況,達成「在地照護」之目的。

在主要高齡化國家之中,台灣擁有高度之醫療以及科技發展、網路普及化及相對較為完善之健康保險制度,且長期照護服務法草案亦已擬妥。因此,台灣之長期照護產業體質相較之下更為完備。就醫療發展方面,台灣醫療屬高度發展,曾被經濟學人雜誌評價為世界第二。另外,就IT化程度而言,根據「2014 Unitech智慧健康照護高峰會」之資料顯示,國內部分醫院如三軍總醫院,已開始致力於遠距醫療照護之研究發展;將慢性疾病患者納入遠距監控,包括服藥之管理、血壓及血糖等生理機能之即時監控等,軟硬體科技可謂已相當成熟。此外,台灣之服務產業向來為世界各國所稱道,其精緻、細膩、態度佳及以客為尊之特性眾所皆知。故台灣之長期照護產業之先天優勢,在華人國家乃至於世界各國,實有不可忽視之實力。

然而,台灣之長期照護產業雖有前述之客觀優勢,惟相較歐美等先進國家,老年照護產業之發展卻多有不及,主要係因缺乏整合各相關產業之規模經濟;意即相關產業如醫療機構、老年照護機構、IT產業(穿戴式科技)以及建設業(擁有即時監控科技之住宅),仍處在各自為政之狀態,未能有效結合,創造更有效率及效能之長期照護功能。因此筆者認為,台灣之長期照護產業未來之發展,應以台灣主要之醫療機構為主,其中心發展思想,以預防醫學、康復醫學為主,臨床醫學為輔,並整合IT科技產業,形成一個完整的商業型態。

中國的機會

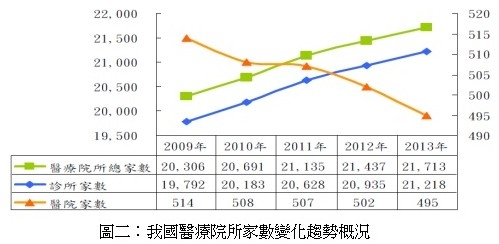

近年來由於台灣實施健保總量管制制度,使得醫院成本逐漸提高,且亦由於衛生署嚴格實施該制度,在醫療需求逐年增加之情況下,若醫師供給數量之成長率超過健保總給付之成長率,將造成國內醫師之收入出現結構性的下降;此外,近期實施的住院診斷關聯群(DRGs)之給付制度,目前也造成部分複雜病情之住院病例,因為該給付制度使醫療機構產生重大虧損之案例,雖中央健保署已針對此情況著手進行改善,惟長期之影響仍有待觀察。因此,根據台灣經濟研究院產經資料庫之研究顯示,國內醫療機構由於前述之醫療成本之增加,造成醫院家數逐年減少;診所家數卻逐年增加之情況,亦反映了國內醫療機構所面臨之困境。(如圖二)

在國內醫療產業面臨挑戰之情況下,亦不乏機會存在。2014年8月11日,我國衛生福利部公告「外籍人士及大陸地區人民得於台灣地區接受醫療服務之疾病」資訊,使得台灣醫療機構針對外籍人士或大陸地區人士發展醫療服務或觀光醫療,有了較明確之法源依據,此外衛服部並於2014年9月30日公告,全台共有51家醫療院所得代申請中國人民進入台灣地區進行健康檢查、美容醫學之醫療機構名單,亦有助於國內醫療機構之營運表現。相對於中國大陸醫療機構之服務品質,台灣醫療機構之服務讓大陸地區人士趨之若鶩,加上政府政策之開放,使得觀光醫療、健檢服務之市場更為值得期待。

在中國市場方面,中國自上世紀九十年代以降,其經濟發展突飛猛進,造就世界各國難以望其項背之經濟成就,然而在醫療保健服務方面,其發展卻難以與其經濟成長相匹配。其醫療科技之發展或許與世界醫療大國接近,但就「服務業」之本質而言,卻仍處在相對落後之狀態,主要原因係因中國醫療機構多屬官方,其針對私人醫療院所之限制甚多,造成醫療保健之「服務」本質不受重視,許多醫療糾紛也就時有耳聞。中國官方對此亦有所意識,故於2014年7月25日起,允許境外投資者通過新設或併購的方式在北京、天津、上海、江蘇 、福建、廣東、海南7省市設立外資獨資醫院,將廣大之中國醫療市場,對外開了一個方便之門。

台灣醫療機構在地理位置、優質服務以及語言相同之優勢之下,前往大陸發展之條件可期。因此從2000年至今,台灣已有部分醫療業者前往大陸發展,惟其成果有限,此係因大陸官方雖有所開放,但針對私人醫療機構仍有許多限制,如私人醫療機構並未納入其針對一般民眾之醫療保險。此外,台灣醫生雖可前往大陸執業,但仍有政策上之困難須待克服。故筆者認為,台灣醫療機構若有意前往大陸發展,與大陸企業合資,輸出台灣醫療機構管理及服務之經驗,並以高端醫療服務為醫院之定位,似為台灣醫療機構前往人文、制度與台灣醫療環境殊異之大陸市場發展,較為可行之方式之一。

醫療機構公司化之需求

在社會、經濟、科技及政策之發展與變遷下,未來醫療產業的商機,將集中於長期健康照護產業、國際醫療服務以及醫療管理經驗輸出等方面,面對這些商機,國內醫療產業必定要提升自身之競爭力,其籌資能力將成為其競爭力之重要因素之一,惟因現行醫療法第49條之限制,造成國內醫療機構無法公司化,因而無法透過公司上市,在公開市場籌資。反觀美國、新加坡、泰國、馬來西亞;甚至中國大陸皆已實施醫療機構公司化,其「營利」之性質亦未對其醫療品質造成任何影響,在自由經濟政策下,禁止醫療機構公司化實已不符世界潮流,對國內醫療產業競爭力亦有負面影響。2013年11月29日在香港聯交所完成首次公開發行的「鳳凰醫療集團」,就是大陸首家跨境在香港聯交所上市的醫療股,也是兩岸目前唯一跨境在國際型證券交易所上市的醫療股,在兩岸交流愈加密切的今天,交流帶來機會亦帶來競爭,面對來自中國大陸乃至於國際間的競爭,醫療機構公司化實可為國內業者帶來更多彈性與競爭優勢。

發展與趨勢

展望未來,由於國內健保給付制度受限於總量管制,以及DRGs之實施,醫療機構為提升獲利水準,勢必尋求更多健保以外自費之服務機會,如醫療美容、健檢中心之設置;且由於國內法令逐漸鬆綁,開放更多國家人士來台接受醫療服務,加上國內一般醫療需求仍高,預計國內醫療產業景氣長期依然看好。

根據中國大陸衛生部「健康中國2020戰略研究報告」指出,中國衛生總費用佔GDP比重將由2010年的5%提升至2020年的6.4%~7%,顯見中國大陸醫療市場商機可期,再加上中國政府政策逐漸開放,雖針對私人醫療機構仍有限制,但若能適當調整投資策略,前景仍甚可期待。

隨著全球高齡化社會來臨,長期照護產業將在未來醫療產業中扮演主要角色,在國內長期照護之法令規範逐漸周全,科技發展逐漸到位的大環境下,國內醫療機構可透過長期照護之社區化、在地化,整合IT科技產業、通訊產業等,形成一個完整的長期照護產業鏈。

在全球經濟環境迅速變遷的二十一世紀,國內醫療產業面臨挑戰,但挑戰也帶來機會,若能準確掌握產業脈動,配合國家政策之發展,必能準確掌握市場需求,提升獲利水準,且亦能滿足病患需求,並嘉惠廣大受照護者及其家屬。