-

追蹤我們 ▎

-

-

-

本網站中所有資料(包括圖檔及文字檔),著作權皆屬本會所有(除另有註明者,或本會網站連結至外部之網站除外),如有引用,請確實註明出處來源。<完整資訊>

© 2024 Institute for Biotechnology and Medicine Industry (IBMI) All rights reserved.

地址:115 台北市南港區忠孝東路七段508號9樓

電話:(02)2655-8168

傳真:(02)2655-7978

原文:Bruce Booth,Bijan Salehizadeh: Life Sciences: The Rodney Dangerfield of Venture Capital

編譯:黃英宜/生策中心研究員

敬告讀者:本部落格文章由Bruce Booth和Bijan Salehizadeh共同編寫,發佈在2011年7月發行的"自然生物科技",詳細介紹了生命科學與科技(網路)的投資報酬之間的差異。以下為原文譯本:

大多數創投資本家認為,高科技產業的投資一直有最好的回報 - 這就是為什麼他們把錢投到臉書、LinkedIn、Twitter和類似產業。對今天和未來而言,他們也許是對的投資,但至少過去十年期間中,他們是錯的:在2000-2011年,生命科學創投投資已比高科技的創投投資賺到更多回報。

創投投資的業務在12年內的投資報酬令人氣餒,即使是最熱情的投資者和公司合夥人也會在那段期間中陷入了谷底。然而,在過去的18個月內,希望已如雨後春筍般湧現在IT和網路創投投資者,產業消息幾乎每天接二連三的出現在部落格和新聞頭條,新聞曝光指數成長,少數的社會網絡和線上遊戲公司有引人側目的報酬前景。

在此利多消息之下,根據PWCMoneyTree/ NVCA數據計算,生命科學和醫療保健的創投行業被疏忽,然而此創投投資在2010年的21億美元創投投資當中約佔近30%。

普遍存在於General Partners(GPs)、Limited Partners(LPs)和創業者之中的觀念,就是生命科學/醫療(Life Science, LS)創業投資是非常具有挑戰性和落後於IT和網路(科技)投資,不僅在過去的十年當中如此,將來也會繼續這樣發展。

如羅德尼所認為,真相就是-生命科學/醫療沒有得到應有的尊重。

當我們在7月發行的"自然生物技術"雜誌中,論述的報告顯示, 在過去十年,生命科學/醫療創投投資顯然表現優於網路(科技)的創投投資。

我們相信我們的研究是第一個被廣泛公佈的,同業評審實際的風險報酬數據,由Cambridge Associates所大量提供予NVCA的數據資料庫,比較2000-2011年的科技和生命科學表現-。這是同類型中最龐大的數據資料庫 - 包括近1300家企業在過去的30年創投投資的報酬。要注重實際的報酬分析,我們主要看的是企業取得第一筆投資,在過去十年中已實現報酬率。更重要的,我們重視的是個別投資本身的合計數,而不是資金的總額,因為基金存在著特定行業風險和多元化的投資風險。

我們的分析產生了數千個數據點,並發現了兩個極為重要的趨勢,我們認為兩個極為重要的趨勢被VC生態系統,公司合夥人,以及媒體覆蓋著廣泛誤解。

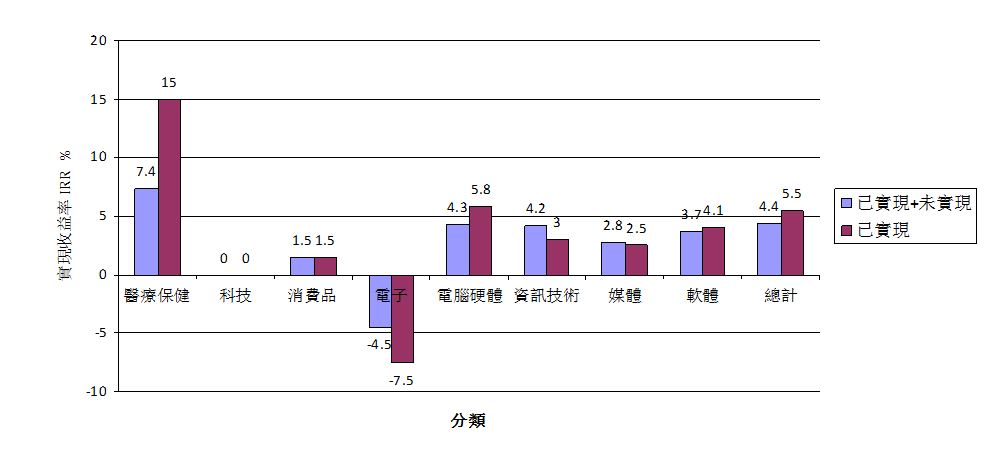

生命科學已實現收益率(IRR)大幅領先IT產業

整體生命科學/醫療保健企業已實現獲利,在過去的十年平均IRR為15.0%。對照於所有創投5.5%、IT產業 3.0%,和4.1%的軟體產業。事實上,單一子類的生命科學企業績效表現,至少超過IT產業2到3倍實現收益率(IRR)。計算數據包括未實現價值(目前的交易價值)的報酬率變得不太突出,但LS報酬表現仍然優於一般產業。 (定義:"realized"即交易實現賣出,"pooled" 是整合十年的數據彙集到一個資料庫,"means" 是計算平均數的意思,"gross"毛利是報酬不扣除費用或激勵獎金)。

生命科學產業有較低的損失率和較高頻率的5倍以上報酬率

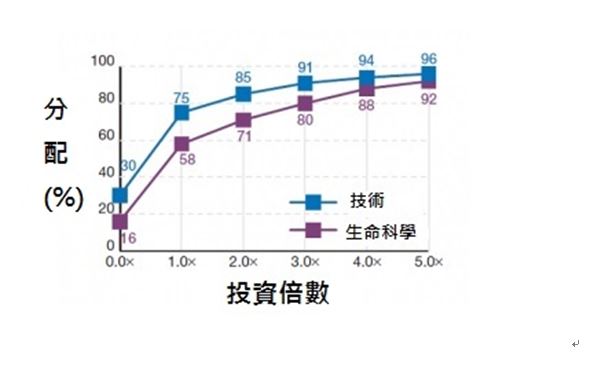

有一種看法就是,大部份的生命科學投資是賠錢的,這是事實。有58%交易收回金額低於原始投資資本。但令人驚訝的是IT企業的失敗率更高:在過去十年,幾乎近75%的IT相關投資回收金額1倍或更低。此外,生命科學有較高頻率高於5倍以上的報酬率- 相對IT的8%和4%。我們確信科技分佈曲線走勢向上延伸得更高,但數據集並不允許這樣的分析(例如,科技投資的前1%,幾乎可以肯定比LS有更高倍數的貢獻比率)。

我們可以確信,只有一小部分的GPs和LPs的創投投資,在過去的十年中,實際的意識到生命科學這種優異表現,且認為創投投資行業的實際報酬數據透明化是一件好事。

但是,正如人們所期望的,不是所有的生命科學產業新聞是樂觀的。

相較於IT產業,生命科學的新股表現較差

從過去4年中近60%的生命科學新股的股價低於其發行價與〜比較於公開發行科技股的30%(Initial Public offerings, IPOs),上市後績效表現,IT股價一直明顯高於生命科學的股價。 IT企業得到公眾注意的往往是較為成熟的業務收入及顯著的獲利,然而在生物科技行業,大多數公司在可預見的未來仍然持續燒錢(cash-burning)。

首次公開發行的結果差異是重要的,這種差異對該行業的大部分負面看法的主要原因。首次公開發行公司是媒體寵兒,並幫助建立和發佈有關行業的訊息。在生命科學行業,我們似乎不可能很快有這種類型的商業訊息。

我們的數據和分析,當然有一些缺憾。首先,它是往後觀察過去的十年中,不包括最近的2011年高科技類上市公司數據,因為這樣必定會顯著提高投資報酬率。然而,它已被證明,在近期網絡高度起飛的公司,大多集中在創投公司的一小部分投資組合,所以它可能不太明顯地影響著整個科技領域。

有些追求風險報酬數據的人可能會問的問題:

1. 如果我們不考慮dot-com泡沫年代,數據是否會有所不同?正如你在下面表格中所看到的,不包括2000年(當年泡沫破裂),從我們的分析中了解,不會改變實現獲利的結果- 這是最好的衡量績效的標準。 LS持續呈現相當大的領先優勢,相對於IT和軟體業未實現收益也是相對優勢。統計數字如果不包括2001年,仍然看好LS的已實現報酬率,列入未實現的投資損益給了科技公司較好的評價優勢。由於實際上,醫療保健控股公司(即當前的投資組合公司)相較於科技控股公司的未實現損益,未以同樣標準給予評價。正如我們在文件上繪製的,明顯跳躍式的提高報酬率往往不會發生在LS公司。相反的,績效表現良好的LS公司股票往往以趨近於成本的價格被持有,直到賣出交易出現才會產生獲利,導致極低的未實現LS內部收益率。然而,表現良好的高科技公司,可以得到較大的明顯報酬率,這有助於提高未實現科技公司的投資組合價值。

2.為什麼這個數據不同於劍橋協會(Cambridge Associates_所出版的季度基準數據?這有幾個原因。首先,Cambridge Associates季度公佈的數據是結合實現及未實現的收益,最大的區別在於我們的分析中只包含已實現損益。第二,我們所分析的數據來源是美國的創投公司投資於美國的公司。而我們確信,劍橋大學的數據來源是美國風險投資公司投資於全球各地公司(包括設在美國以外的公司)。增加美國企業投資於國際性公司,尤其是最近來自中國,的確能改善未實現及已實現風險報酬率在所有行業,尤其是高科技業。第三,最重要的是,我們匯集了2000-2010年資料並排除了異常的年份,劍橋大學的季度數據顯示著個別時期的年度資料。這種匯集方式明顯的著重分析在較高財務融資的年度,更甚於較少融資的年度。

因此,有關於創投投資已實現的報酬,為什麼像生命科學VC這樣的負面觀點在過去的幾年中浮現?我們認為有以下幾個原因:

1、複雜性 - 醫療保健和生物科技,本身就很複雜,投資於創業階段的公司,需要一個融合了深厚的科學和醫學的理解力,再加上有毅力的決心才能度過起伏不定的產品開發時期。這不僅是創造收入和利潤,更需創造長期的價值。它變得越來越複雜 -各地的頭條新聞圍繞在嚴謹的FDA法規,醫療改革的影響和醫療報銷的削減,如果不放入恰當的內容,斷章取義將是可怕的。

這是個循環,愚蠢的 - 10至12年以前的IT泡沫時期,有很多人提起醫療投資差于IT投资。甚至在那段時間,幾個高調的公司拋棄了醫療計畫的實施。最近幾個月似乎已經捲土重來帶動醫療保健。

3、沒有100x'ers -不像IT產業可能有100倍的報酬率,並且已經驅動了公司產生豐碩的獲利成果,像Skype和谷歌等公司,和將最有可能的Zynga和Facebook,生命科學永遠不會有這些奇異值。這些100x'ers公司會吸引媒體關注、新的人才,和更多的資金進入IT領域。

4、需要錢來獲得答案 - 醫療保健公司通常比IT公司(尤其是互聯網),需要更多的錢來解決問題。這些日子IT VC的信念就是,資金投入在初創的事業是正確的做法。儘管在Atlas和其他公司有令人振奮建立輕資產生物製藥公司的成效,開發藥品、診斷或新的醫療器材永遠不會比建設移動應用程式或網域服務更有資本效益。

5、薄弱的行銷 - 我們的IT同業們是精明的市場商人,推廣新的投資案,並獲得有關他們的最新和最大的新投資進入主流媒體的成長區塊。在醫療保健,只有少數創投公司甚至小集團的CEO們使用社會化媒體或利用影響力產生效果。而且,大多數的生命科學公司沒有很好的說明和建立廣泛的閱讀新聞網點,從Forbes到TechCrunch。

總之,我們認為IT和生命科學創投投資基本上是不同的。但實際上這些企業互相配合得相當不錯,在一個單獨的創投投資組合,急需提供多樣化的資產類別。高科技風險投資都是關於尋找黑天鵝:也就是得到最優質的交易流量和較高的市佔率,與最好的集團合作。配售許多小種子期望創造多重選擇性,讓企業實現真正的可擴展性和市場交易的雙下降。成功的公司增值是常見的,當你投資在早期發展公司,新創事業預估價值極可能在短期內有100倍的投報率。由於生物科技創投市場的性質和資本密集度,不同的創投績效表現是不能代表真的新交易流量的市佔率。這是關於考慮周到的科學和臨床風險評估,加上有紀律的定額投資和積極管理,隨著時間的推移,可產生非常有吸引力的投資案。

編譯小結

從此篇文章指出之客觀數據分析顯示,生命科學/醫療企業可以是厚利的投資、亦是穩定的事業,從國際投資活動上即可看見具有較低的失敗率和更高頻率的5倍以上報酬率,如有持久性和耐心,長期來講,獲利更好。

為了簡單起見,在這篇文章中,我們使用的術語"生命科學"涵蓋所有的醫療風險資本投資和術語;而"IT/技術"係涵蓋所有的資訊科技、網路/軟體和硬體相關類別。