取得美國BLA藥證、累積2300例移植實績、建立3.6萬單位公庫……,永笙生技是台灣唯一躋身國際細胞治療賽局的業者。2026年台灣「再生醫療雙法」上路,永笙的崛起之路,可供國內業者借鏡。

台灣「再生醫療製劑條例」與「再生醫療法」將在2026年上路,象徵國內再生醫療進入制度化、產業化並進的新階段。此「雙軌監管體系」明確區分臨床應用與產品開發兩大方向,使台灣繼日本之後,成為亞洲第二個同時具備臨床試驗靈活性、製劑藥品嚴謹性的國家。

這項制度設計,讓國內醫療機構與生技公司能以「醫療行為」及「藥品開發」雙模式同步推進,加速臨床驗證並對接國際查驗標準,形成具競爭力的再生醫療創新環境。

在這樣的脈絡下,永笙生技(StemCyte)作為台灣細胞治療領域首家具備國際競爭力的企業,研發策略與臨床佈局展現前瞻性,其在跨國合作、GMP製程與市場導入等層面,亦有可供借鏡的實戰經驗。

本篇以永笙為個案,分析其技術優勢及商業化策略,作為台灣細胞治療產業未來發展方向的參考。

新藥開發|台灣第一家取得細胞治療BLA藥證

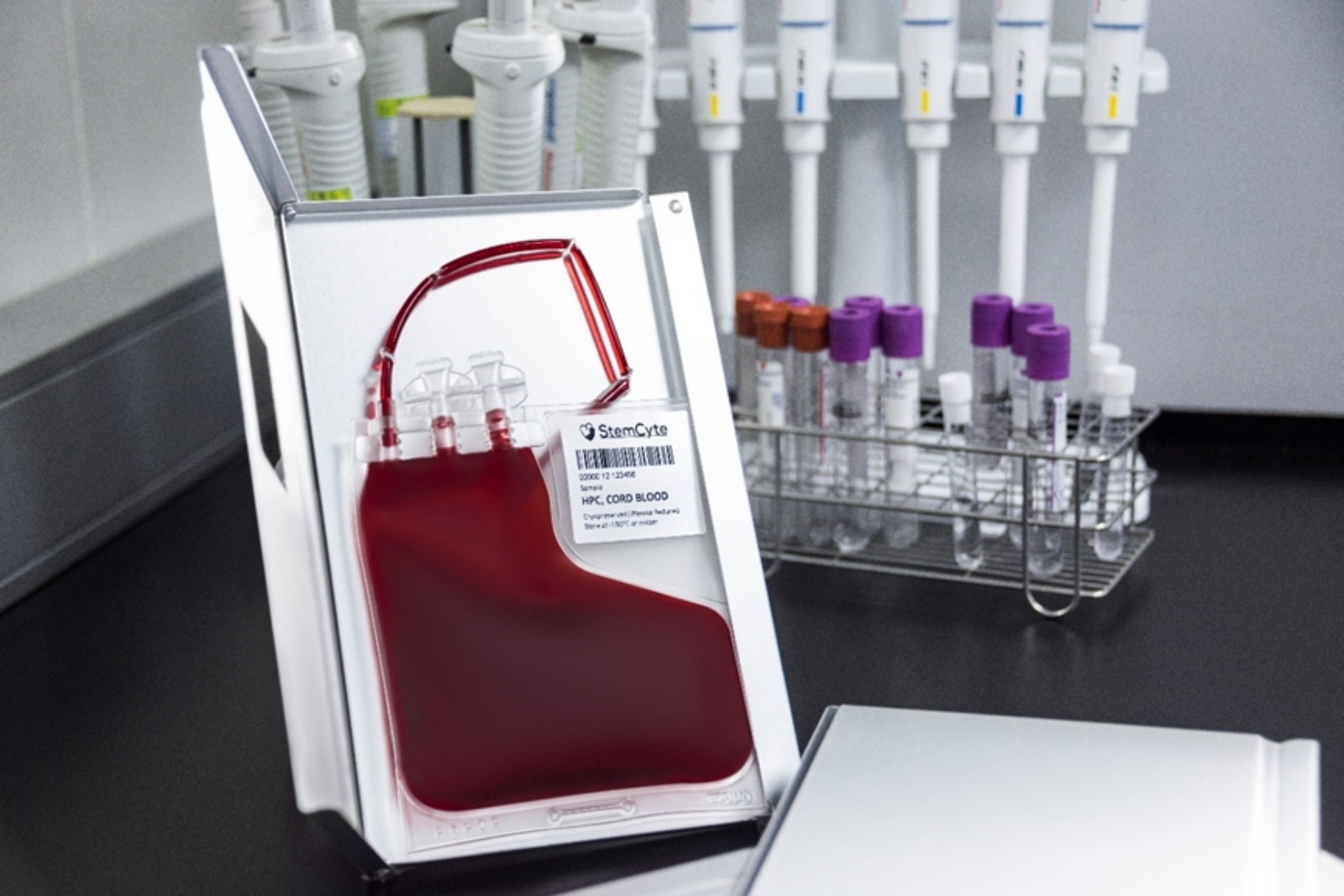

永笙臍帶血新藥RGENENCYTE於2024年底獲美國FDA生物製劑新藥查驗登記(BLA)核准,是目前台灣唯一取得美國FDA藥證的異體細胞治療產品,在美國可應用於近80種造血系統缺損疾病,包含癌症、血液疾病、免疫疾病、代謝疾病與罕見病等。過去實際治療案例如下:

癌症:包含急性骨髓性白血病(>500例)、急性淋巴細胞白血病(>400例)、骨髓增生異常症候群(>100例)、非霍奇金淋巴瘤(>100例)、慢性髓性白血病(>60例)、霍奇金淋巴瘤(>40例)、慢性淋巴細胞白血病(>20例)、多發性骨髓瘤(>10例)。

血液疾病:包含貧血(>70例)、重型β地中海貧血、范可尼氏貧血症、地中海貧血。

免疫疾病:包含複合型免疫缺陷(>30例)、噬血作用、威斯科特-奧爾德里奇氏症候群、家族性噬紅細胞症、白血球黏附缺陷、慢性肉芽腫病、組織細胞增生症、Kostmann氏無粒細胞症、自體免疫自發性發炎症候群、噬血性淋巴組織細胞增生症、Omenn綜合症、遺傳性免疫系統缺陷、家族性噬血性淋巴組織細胞增生症、先天性皮膚發育不良、腺苷去氨酶缺乏症、雪加-東症候群。

代謝及罕見疾病:包含亨特氏症、異染性腦白質退化症、腎上腺腦白質失養症、克拉貝氏病、黏多醣症、骨硬化症等。

公司已在全球累計逾2300例異體移植治療案例,並擁有超過3.6萬袋可隨時對全球出貨的公捐臍帶血藥物,擁有全球規模最完整的私有公庫臍帶血庫資源。

另一項極為重要的資源,是伴隨此公捐血庫的人類白血球抗原(HLA)基因資料庫。

為避免異體細胞治療的細胞排斥作用,美國FDA要求,每一袋臍帶血藥物都必須分析其HLA基因型,作為移植治療基因配對使用,確保每一位病患都得到符合自身基因型的細胞藥物,因此細胞基因庫的配對成功率極為重要。

配對成功率來自基因庫的母數量體,若母數低於萬筆,配對率過低則無應用價值。永笙的母數有數萬筆,所有移植治療配對成功率都大於95%。這等同於新藥專利保護的概念,有效提高其競爭門檻。

永笙以臍帶血來源細胞為核心平台,除既有治療造血系統疾病外,更擴充範圍至兩項高潛力適應症開發:長新冠(PCC)及急性缺血性腦中風。以下為主要進展與技術優勢:

新冠肺炎自2019年全球大流行以來,已造成十幾億人次感染及數百萬人死亡。不僅如此,造成後遺症「長新冠」的機率可達近20%,歐美地區尤甚,現今尚無有效的治療藥物。

2022年當時,美國疫情嚴重且無藥可醫,永笙基於科學佐證,選擇在沒有前臨床及人體一期臨床數據狀況下,直接向美國FDA提出人體二期臨床試驗申請,藉由團隊在文獻蒐集與科學論證的基礎下,於同年8月取得FDA准許執行。

此策略大幅縮短開發時程,降低新藥開發風險。時至2024年9月,公司利用人體二期臨床期中分析結果,向FDA申請並順利取得FDA「再生醫學先進療法」(RMAT)資格。

獲得RMAT的認定,等同於取得「快速通道」(FTD)和「突破性療法」(BTD)認定的所有優惠,將加強FDA對此案研發指導和滾動審評,以加速永笙產品在新適應症的上市流程。

同時,依照FDA要求,永笙已在美國官網公告長新冠症候群「恩慈治療政策」(Expanded Access Policy),此政策允許產品在未取得完整適應症藥證前,即可支援臨床使用並取得收入,有助於提前累積實際使用經驗與進入市場的基礎。

由於二期結果非常成功(85%藥物受試者得到充分緩解並改善,相關臨床完整結果亦於重訊中公告),目前正在美國FDA三期臨床審查中。

現行標準治療方面,美國FDA核准的急性中風藥物仍以tPA(組織型纖溶酶原活化劑)為主,其使用條件需於中風發作後3至4.5小時內施用,加上tPA具有一定出血風險,臨床適用性受到限制。在此瓶頸下,全球研發方向逐漸轉向探索能延長治療時間窗、降低風險並兼具多重治療機制的新型療法。

永笙在此領域中開發的細胞新藥,已於一期臨床試驗中展現關鍵成果。根據試驗資料,對照目前針對腦中風開發新藥,永笙細胞臍帶血幹細胞療法,可將急性中風的治療時間窗自既有的3至4.5小時,延長至9天,如此將使更多病患有機會在黃金時間內接受治療,亦代表產品未來可涵蓋更廣泛的使用場景。(見表1)

法規進度上,永笙已完成台灣TFDA一期臨床試驗,並獲得台灣TFDA與美國FDA核准進入二期臨床研究。此成果顯示其前期科學證據與臨床資料均受到監管單位肯定,也代表該療法已進入評估療效的重要階段,有助後續推進中風治療領域臨床發展。

CDMO|供應多類型細胞原料,成國際間最佳上游

隨著細胞治療產品逐步進入臨床開發與商業化階段,CDMO(委託開發暨製造服務,例如台積電即是科技業的CDMO)的製造能力、跨境合規性與標準化流程,已成為全球再生醫療產業的重要競爭基礎。

臨床規模擴張、多國法規要求,以及細胞療法適應症的多元化,使得能夠跨國運作的細胞製造平台具有明顯的市場優勢。

細胞治療CDMO業務的核心是細胞原料供應,永笙臍帶血藥物REGENECYTE富含多種類型細胞,例如幹細胞、巨噬細胞、T細胞、B細胞等,再加上已取得美國FDA藥證的背書,利用此優勢作為國際間CDMO最佳上游供應商。

永笙佈局台美雙據點,打造可支援跨境法規審查、多適應症開發及臨床運輸的整合型製造平台,該平台涵蓋臨床級細胞製造、跨境冷鏈運輸、品質系統及法規稽核,以滿足美國FDA與台灣TFDA的雙重標準。此製造能力亦增強永笙在BLA、生物製劑管理要求及RMAT申請等法規流程中的整合能力。

在臨床操作量能上,永笙累計超過2300例臍帶血移植案例,對比美國主要細胞儲存業者CBR(約700例)與CryoCell(約600例)都還高。此外,永笙自建的大型公庫規模(約3.6萬單位)與高達95%的HLA配對率,使其在臨床可近性與細胞來源可擴展性具備優勢。相較之下,美國部分細胞儲存機構並未自建公庫,顯示永笙在資源完整度方面具備差異化。(見表2)

此外,永笙已建立跨境細胞冷鏈運輸能力,能支援美國臨床試驗、恩慈治療使用以及未來FDA商業化流程需求。相較於美國部分業者僅局限於細胞儲存服務,永笙因具備多地GMP製造基地與國際運籌能力,使其角色不僅止於儲存業者,更能向再生醫療CDMO與細胞藥物開發者方向發展。

同時,永笙具備美國AABB、FACT與FDA等認證,與CBR、CryoCell等美國業者相比,國際認證的完整度更高(台灣類似業者僅有AABB認證)。

商模創新|與保險業合作,讓細胞治療普及化

隨著全球高齡化與慢性疾病風險上升,細胞儲存與再生醫療,正從研究場域逐步轉向一般醫療與健康管理領域。再生醫療如何進入大眾市場,是生技產業的重要課題。在此背景下,結合保險體系成為細胞治療普及化的關鍵推力,有利於建立具制度化、可負擔且可規模化的應用模式。

永笙以臨床量能、公庫規模與跨境細胞製造能力為基礎,提出「再生醫療×保險」的創新商業模式,首度將細胞治療納入醫療保障體系,透過保險通路的信任機制與族群規模,使臍帶血從單純的儲存資產,進化為能在病患需要臍帶血藥物治療時,公司能實際交付臍帶血新藥的醫療保障,形成以細胞資源為核心的健康管理新架構。

2025年11月,永笙與台新人壽合作推出全球首創「臍帶血保障服務」,該保障涵蓋台灣衛福部核可的29項臨床適應症,包括白血病、非何杰金氏淋巴瘤、神經母細胞瘤、嚴重再生不良性貧血,以及多項免疫及罕見疾病。此服務解決傳統細胞治療費用高昂的限制,使臍帶血治療在保險制度下具備更高可近性。在實際保障機制上,只要經臨床評估符合治療條件,永笙將直接提供配對的臍帶血單位。

此一創新商業模式,不僅可在台灣服務,基於永笙過去近30年在全球醫學中心服務的2300多例成功救治實績,更可將此創新商模複製到其他國家與地區,藉此創造極大的「複利」效益。

技術取得領先,如何規模化商轉是挑戰

綜觀永笙目前優勢,雖已憑藉美國FDA藥證BLA核准,取得國際入場券,但面對國際已商轉、已償付的成熟玩家,仍須在臨床證據厚度、供應鏈效率與授權速度上快速追趕。核心考驗將落在第三期臨床與償付體系建構。

它能否將上游臍帶血資產、製程能力與跨境臨床網絡,轉化為可複製的產品組合與規模化商業模式,可觀察以下5個發展方向:

- 臨床樞紐試驗與設計確定性:長新冠臨床三期進場時程與主要、次要終點設定,將是創造新藥價值與臨床適應症擴張合作的關鍵。

- CMC與跨境冷鏈:BLA後的持續放大量產與關鍵原料在地化,關乎毛利與交付可靠度。

- 償付與醫療流程整合:從自費市場走向付款方認可,須用RWE與成本效益說服醫院與保險端。

- 共同開發/授權:與國際藥廠或區域龍頭的共同開發+市場換取,可加速海外放量並分散研發風險。

- 與國內同業互補:在公捐保障/儲存/CDMO/臨床收案等環節,建立生態系分工,擴大台灣作為亞太試驗與製造樞紐的承載量。

台灣細胞治療產業路徑與機會

本系列從全球競局分析與台灣個案探討,發現全球細胞與基因治療快速進入臨床與商業化的今日,台灣已具備「制度健全、臨床量能集中、技術基礎完善」三重優勢,成為亞太少數具發展潛力的再生醫療基地。

醫療資源集中、臨床試驗與醫院網絡完善,加上臍帶血公私庫並行體系,推高細胞來源與品質可追溯性;「再生醫療雙法」通過後,監管流程更具可預測性,搭配健保資料庫與臨床大數據,更有助累積真實世界數據(RWE)。

然而,台灣仍面臨三項核心挑戰:其一,償付機制尚未成熟,自費市場仍主導應用;其二,國際認可與藥證外溢不足,跨區臨床數據需持續累積;其三,關鍵原料與設備依賴進口,GMP/CMC投資與專業人才培育仍待強化。

面對這些挑戰,台灣細胞治療產業未來應以「監管國際化×技術升級×資金與人才×國際合作」為核心推進策略。

- 法規國際化:與FDA/EMA對接,取得RMAT、BTD等資格,建立「多中心臨床+RWE」路徑。

- 技術與製程升級:強化異體(allogeneic)與體內(in vivo)細胞編程技術,推進自動化與冷鏈製造運輸體系。

- 人才與資金雙引擎:培育CMC/品質/法規跨域專才,導入政策性與長期資金,降低研發風險。

- 跨國與產業鏈整合:打造「台灣設計、亞太製造、全球銷售」模式,串聯臨床、CDMO與償付體系。

台灣若能持續深化自身的制度優勢、縮短與國際監管的差距,並以創新臨床、跨域驗證與全球合作為平台,就有機會在未來5年成為國際再生醫療網絡中,不可或缺的關鍵樞紐。這不僅是產業升級的契機,更是台灣站上全球生技版圖、將臨床與製造能量輸出世界的重要道路。

【細胞治療.系列報導】