-

追蹤我們 ▎

-

-

-

本網站中所有資料(包括圖檔及文字檔),著作權皆屬本會所有(除另有註明者,或本會網站連結至外部之網站除外),如有引用,請確實註明出處來源。<完整資訊>

© 2024 Institute for Biotechnology and Medicine Industry (IBMI) All rights reserved.

地址:115 台北市南港區忠孝東路七段508號9樓

電話:(02)2655-8168

傳真:(02)2655-7978

歐盟為歐洲地區重要區域性組織,但歐盟各成員國的經濟發展程度之間存在著巨大差異,實際上真正在歐盟中起到經濟“中流砥柱”作用的國家仍為最早一批加入歐盟的11個西歐國家,其中尤以德國、法國、英國、義大利、西班牙等5國的國民經濟發展程度為最高。因此,本段以上述幾國及部分有潛力的中東歐國家,作為歐洲醫材市場競爭環境掃描對像。

1. 德國市場競爭環境概況

德國擁有全球僅次於美國的醫療器材產業規模,根據德國聯邦統計局數據統計,2012年德國醫療器材產業總產值約223億歐元,比上一年增加近3%,這一數字相當於其GDP總值的8.44%,遠高於其他歐洲國家醫療器材產業產值所佔國民經濟份額。

目前德國不只是歐洲最大醫療器材生產國和出口國,也是世界上排名第二的醫療器材出口國,約有170多家醫療器材生產商,其中絕大部分為中小規模公司。目前德國公司生產的醫療器材產品中大約有2/3用於出口,最大的出口市場是歐盟,佔40%左右的出口收入,其次是以中國為主的亞洲,成長速度最快。

在產品品項上,每個國家需要的德國醫療器材不同,美國看重德國醫療設備品質因此特別青睞X線、核磁共振成像儀及內窺鏡等;波蘭等國進口德國的心臟起搏器、透析機和核磁共振成像儀等,因為德國器材標準最高;而中國市場,德國則把持高端醫學設備市場(如CT、核磁共振成像儀、內窺鏡、透析機等),中國三星經濟研究院發布的最新數據顯示,德國西門子公司在中國CT和超聲設備市場的份額均為20.2%。

在產業研發上,德國醫療器材行業把銷售盈利的8%用於研發,比西方國家平均值高一倍,而且研發效率最高,新器材開發費用約800萬~1000萬歐元;而美國研發同樣的產品需8000萬美元(約合6000萬歐元)。德國醫療器材公司在過去6年裡申請的醫療器械發明與實用新型專利數量在歐洲各國中獨占鰲首,表明德國在開發新型醫療器材產品上擁有強大的實力。

2. 法國市場競爭環境概況

法國是僅次於德國的歐洲第二大醫療器材生產國,也是歐洲主要醫療器材出口國之一,2011年法國醫療器材市場總銷售額高達88億歐元,2012年超過90億歐元。法國擁有相對發達的醫療器材產業,但在電子診斷成像設備(如MRI、PET等產品)、放射性電子診斷成像儀等方面技術不如德國。

法國進口醫療器材產品與出口醫療器材產品價值相當。進口產品主要集中在MRI、PET、螺旋CT等先進電子診斷成像儀等產品以及植入式醫療器材產品(如起搏器和血管支架等產品)。值得注意的是,法國醫療器材產品的轉口貿易非常發達,例如法國對於瑞士所生產的各種心臟起搏器承擔了一個十分重要的物流貿易平台作用。每年均從瑞士進口數量極為可觀的各種心臟起搏器。這些產品經過設在法國的醫療用器具產品中轉貿易和物流配送中心適當處理之後,一般會被出口和轉運到位於荷蘭的醫療用器具產品批發中心。正是出於上述原因,法國對瑞士心臟起搏器貿易一直存在著規模龐大的逆差;但是另外一方面該項逆差又被法國對荷蘭的心臟起搏器貿易順差所抵消和補償。

3. 英國競爭環境概況

英國的醫療器材市場規模大致與法國相當,2011年英國的醫療器材市場總銷售額甚至高於法國1億~2億美元(即89億~90億美元),但由於英國的醫療器械產業發展程度不如德、法兩國,故英國的醫療器材產品進口額遠高於出口。

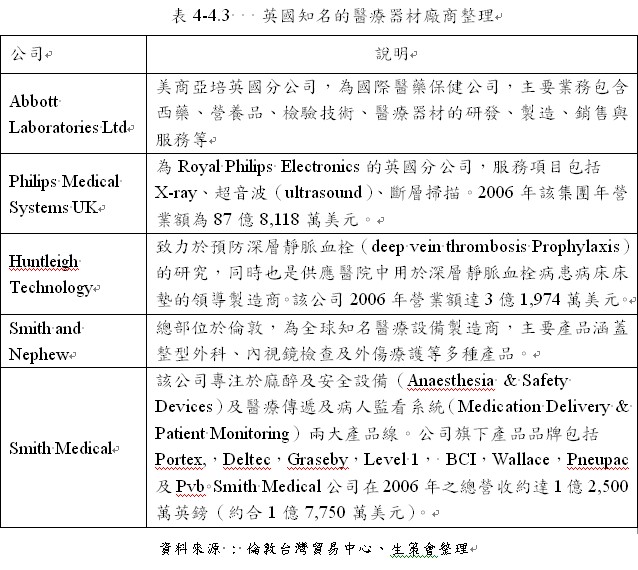

英國的進口醫療器材產品主要來自美國、德國、法國、西班牙等歐洲發達國家。英國堪稱是歐洲也是世界上最大進口醫療器材國家,2012年英國進口醫療器材產品總值高達118億美元,但其中有大部分用於轉口貿易,即再出口至前英屬殖民地國家(現為英聯邦國家成員國),故實際進口自用的醫療器材產品僅佔很小部分。英國當較知名的醫療器材廠商介紹如下表4-4.3:

4. 西班牙競爭環境概況

西班牙與英國相似,醫療器材市場也是以進口為主的市場,但西班牙的進口醫療器材產品銷量約佔該國市場的90%,2011年西班牙醫療器材市場總銷售額達40億歐元,2012年為44.6億歐元,其中進口美國醫療器材產品佔西班牙醫療器械產品的1/3 ,其它進口醫療器材產品主要來自歐盟國家及亞洲等。

西班牙國內的醫療器材產業大多為合資公司,其中以德國和美國的合資的公司佔西班牙醫療器材產業總產值的一半以上,主要生產的醫療器材產品有心臟手術器械、呼吸/麻醉機、神經外科器械產品、整形外科器材產品、MRA、CT、ETV、皮膚/燒傷類治療器材等。

5. 義大利競爭環境概況

義大利的醫療器材市場並未受義大利經濟連續10年處於衰退的影響。2011年義大利的醫療器材市場銷售額高達84億歐元,略低於法英等西歐國家,在歐盟居第四位。

相對於英國,義大利擁有相對完備的醫療器材產業,其出口額大大高於進口額,其年出口額約有40億歐元,在出口醫療器材總金額上僅次於德國,與德國並列為歐洲兩大醫療器材出口國。

義大利主要出口產品為診療設備、生物醫學試紙及醫院實驗室裝備等。主要進口醫療器材產品為CT機和MRI、乳腺疾病診斷成像儀、X光機和超聲診斷成像儀等。

6. 匈牙利競爭環境概況

匈牙利原屬蘇聯-東歐集團國家,直到2004年才被批准加入歐盟,目前匈牙利的國民經濟發展較其它東歐國家快。

2011年匈牙利醫療器材市場銷售額為5.73億歐元,銷售額雖比不上西歐大國,但在匈牙利人口規模較小的情況下,顯得特別突出。匈牙利主要向德國、荷蘭和義大利等西歐國家進口醫療器材產品,是醫療器材產品的純進口國,其進口醫療器材產品價值約佔該國醫療器材市場總銷售額的84~85%。

7. 波蘭競爭環境概況

和匈牙利相同,波蘭亦原屬蘇聯-東歐集團國家,彈波蘭再經濟改革上比較徹底,因此經濟發展速度較快,表現甚至優於希臘和西班牙等傳統西歐國家。

2011年波蘭的醫療器材市場總銷售額為22億歐元(排名前十位),預期到2015年達31億~32億歐元。由於波蘭擁有近4000萬人口,故市場潛力巨大。波蘭與匈牙利一樣,醫療器材產業較不完備,醫療器材以進口為主,目前波蘭醫療器材進口主要來自歐盟發達國家如德國、荷蘭、義大利等,亞洲的中國和日本等主要醫療器材生產國對波蘭的出口額極小。