東協第二大經濟體泰國,在高齡化、醫療旅遊蓬勃與政府「醫療經濟」策略推動下,醫療市場需求強勁,台灣的醫療服務與科技優勢,逐漸成為當地提升醫衛品質的助力。要切入泰國醫療市場,就從理解經濟現況開始。

(Canva)

8年前衛福部啟動「一國一中心」計畫,委託國內醫學中心,針對印度、印尼、菲律賓、越南、泰國、緬甸、馬來西亞等國家,推動醫衛合作及產業鏈發展,即所謂「以醫帶產」,其中,泰國是一大亮點。

瞄準7000萬人口+3500萬國際遊客

泰國作為東協第二大經濟體,人口約7000萬,若加上國際觀光客每年3500萬人次,整體市場就有上億人。2025年泰國醫療產值估計超過200億美元(約6380億台幣);其醫療旅遊產值2023年約為25.7億美元,預計到2030年的年複合成長率達10.5%。

對台灣而言,泰國市場日益重要。2014年台灣醫衛產品對泰國出口額為1.23億美元,2025年預估攀升至近2.2億美元,顯示市場需求持續擴大。

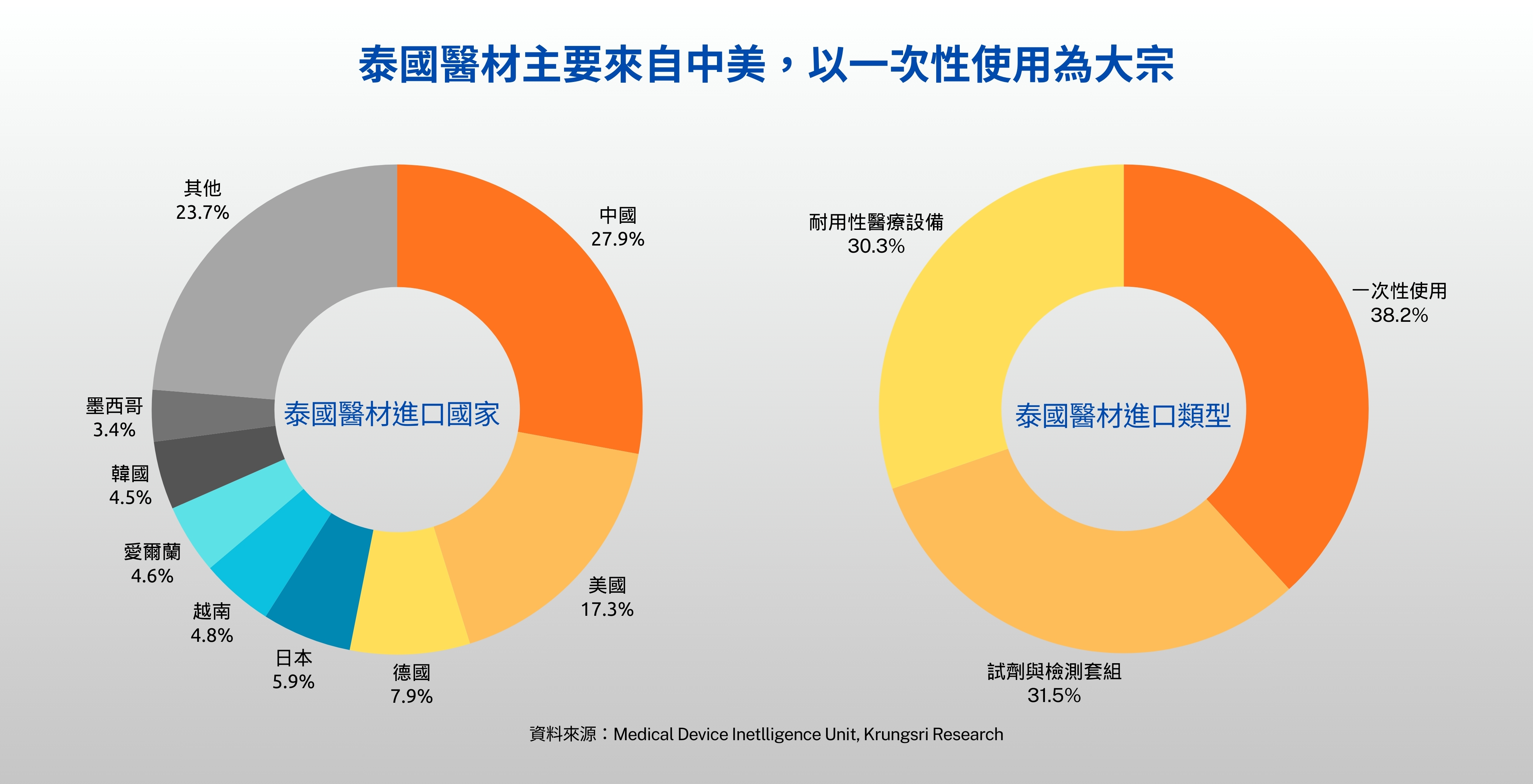

事實上,泰國高度仰賴國際醫材,以醫療設備為例,中型和大型企業(多為跨國公司)數量雖僅佔6%,卻掌握了95.2%的產業收入。根據泰國大城銀行(Krungsri)研究,泰國醫材進口國前三大分別為中國、美國、德國,合計佔比超過五成;進口類型方面,一次性使用產品佔比近四成,試劑和檢測套組及耐用性醫療設備也各佔三成以上。

對於醫療發展,泰國政府展現企圖心,於2016年通過了10年「國際醫療中心」戰略(2017-2026),作為「泰國4.0」政策的一部分,目標將泰國打造成亞洲醫療中心,包括醫療服務、健康保健、學術研究和產品製造等四大範疇;衛生部並於2025年提出「醫療經濟」新策略,推動醫療、健康與養生產業成為國家經濟支柱,台灣醫衛新南向政策若能借力使力,將可事半功倍。

從供需面解析泰國醫療市場

有了政策大方向,整體醫療經濟的供需情況也值得關注。

1、需求端:高齡人口、高收入群推升市場規模

人口老化與慢性病、醫療旅遊與高端服務、全民健保升級,是泰國醫療需求的主要驅動力。泰國正邁入高齡化社會,預計2030年65歲以上人口將達21%,加上非傳染性疾病盛行率上升,對長期和持續性照護的需求大增。該國政府已調高對高齡人口公共醫療保健專款預算,帶動相關醫療器材採購需求增加。

醫療旅遊蓬勃發展,以及高收入族群對先進技術和客製化服務的需求,則驅使私立醫院穩定投資高端醫療器材。此外,泰國政府強化全民健保計畫,擴大公立醫院免費使用項目,預計將提升基礎且普遍的醫療器材採購需求。

泰國每年有超過3000萬人次的國際旅客,是發展醫療旅遊的重要支撐。(Canva)

2、供應端:私立醫院採購彈性較公立大

泰國的公立、私立醫院因經營目的不同,發展也各異。非營利的公立醫院優先考慮醫療普及,重視產品的實用性及耐用性,然而受限於政府預算和規定,採購流程冗長且複雜。不過整體而言,泰國公立醫院仍居業界主導地位,教學醫院也具有學術聲譽。

相較之下,私立醫院對產品需求是高階、差異化與創新性,更願意接受新技術。由於自主性高,採購流程快速且有彈性,能滿足高價值醫療旅遊和高收入群體的需求,並追求利潤極大化。

3、台灣機會:軟硬體產品、醫療顧問都有優勢

在泰國4.0戰略推動下,AI與數位化在醫療影像診斷、醫院營運優化、遠距醫療和預測分析等領域的應用正迅速普及,為台灣智慧醫療解決方案提供了沃土。

台灣作為資通訊硬體製造大國,許多電子代工大廠都是AI基礎建設供應鏈不可或缺的要角,其中鴻海、廣達、華碩、宏碁、明基佳世達等,正朝醫療設備及遠端數位醫療器材發展,中小型廠商如柏瑞醫、慧誠智醫、倍智醫電等,也與台灣醫療院所合作「以醫帶產」,前進泰國市場。

值得注意的是,AI基礎建設、遠端醫療數位建置、智慧醫材的部署與操作等,當地人員都需接受訓練,這也是台灣醫療顧問服務出海的一大契機。

前進泰國必懂產業代表與認證機構

要進入泰國醫療市場,必須認識的主管機關是泰國食品藥物管理局(TFDA),其醫療器材管制部門(MDCD)負責所有醫材的登記、許可、上市後查驗和廣告規範。泰國投資委員會(BOI)則提供外商投資優惠政策,例如企業所得稅減免、進口關稅減免等,並對高風險或高科技醫療設備製造商提供8年免稅期。

泰國醫療器材依風險程度分為4大類:低、低中度、中高、高風險 ,風險等級越高,申請許可證所需時間越長,高風險約需200至300天。外國製造的醫療器材必須透過當地代理商或經銷商引進,且製造商需取得GMP(良好生產規範)和ISO 13485等國際標準;若產品已獲得如美國FDA、歐盟指定機構(EU NB)等國際權威機構核可,則可提交精簡文件以加快申請流程 。

此外,泰國主要且知名的產業聚落東部經濟走廊(EEC),是多數台商優先進駐區域。金仁寶集團成員金寶集團(旗下有康舒、泰金寶、金寶)董事長特助洪國基曾在公開場合分享,金仁寶從1989年便已開始投資泰國,當初選擇落腳東部經濟走廊的考量包括:泰國政經環境相對穩定、人力充足、較無重大勞資爭議,而且能源供應穩定,除了金仁寶,台達電、研華也已進駐該區域。

台廠佈局泰國,三大策略提高接受度

在「以醫帶產」中主責泰國的彰基海外醫療中心執行長高小玲表示,泰國對台灣醫衛產品的需求持續升溫,成長動能可期;而生策中心「泰國醫材法規發展及市場進入策略研析」報告點出,台廠可透過與醫院合作、法規調適和技術創新,在泰國市場建立競爭優勢 。以下整理前進泰國的三大建議:

1、建立在地合作夥伴網絡

台廠若能與熟悉當地醫療需求、政策規範和擁有廣泛銷售網絡的當地代理商或經銷商合作,可大幅降低進入市場的時間與資金成本,並確保符合 TFDA註冊要求。

與當地醫院合作方面,應優先鎖定私立醫院,尤其是服務醫療遊客和高收入族群的高端設施,推廣高階、創新的智慧醫療與AI輔助診斷產品。若要攻進公立教學醫院,則可透過贈送器材或提供產品試用,與具高學術聲譽的醫院建立業界口碑和市場先機。

廠商應積極與在泰國有實質成果的台灣醫院(如彰化基督教醫院、雙和醫院)合作,利用其以醫帶產的渠道,連結當地代理商與協會。同時,可加入當地台商協會或參與政府計畫(如EECmd),以建立潛在合作網絡、獲取資金或技術援助。

2、產品定位與技術差異化

泰國進口醫材最大來源國是中國,以平價產品為主,台廠應避免與陸廠競爭低階醫材,須切入中高階醫療市場或尚未飽和的特殊領域,以建立市場利基。建議可著重於結合台灣ICT和電子技術優勢的產品,例如智慧醫療與AI,包含智慧病房系統、生理量測儀器、AI輔助診斷和遠距醫療平台;特殊專科器材方面,有針對高齡者的檢測設備、醫美外科、智慧手術器材等領域。

由於泰國醫療機構重視產品的可靠度、耐用度和服務,台廠應提供完整且穩定的售後服務(如維修、培訓課程),並利用外貿協會「台灣精品」等品牌形象,與低成本產品區隔。

3、克服法規與文化挑戰

善用台泰的雙邊協議也是捷徑之一,台廠可諮詢相關政府機構,以利投資保護及產品註冊。此外,可積極參與當地展覽,如泰國國際大健康暨創新醫療科技展,直接向客戶展示產品,建立業務聯繫並掌握潛在商機。

泰國醫療市場在高齡化、醫療旅遊與政府政策的推動下,對高階與創新醫材需求強勁。台廠應採取「合作優先、技術差異、深耕服務」的策略,結合「以醫帶產」的支持,有助穩固在東協醫療器材市場的戰略地位。

(製作人/吳芸汝 特約記者/林昭儀 責任編輯/王儷華)

【趨勢專題】搶灘泰國6000億商機 以醫帶產大追蹤